Оценка персонала бухгалтерии и всего Финансово-экономического управления. Клиентоориентированность

Анкета оценки Бухгалтерии и финансово-экономического управления

Финансово-экономическое управление (бухгалтерия в том числе):

- формирует аналитическую отчетность о деятельности компании – для руководства

- предоставляет оперативные данные о текущих результатах реализации процессов – для руководителей подразделений

- формирует фискальную отчетность

Эти активности очевидны. А теперь о реальных ожиданиях сотрудников всех подразделений (назовем эту категорию “МЫ”), взаимодействующих с бухгалтерами и экономистами (а это – “ОНИ”). МЫ от НИХ ждем:

- предоставляемые оперативные сводки были актуальны и оформлены в формате, с которым нам будет удобно работать: если дебиторская задолженность, то – в разрезах менеджер по продажам – клиенты;

- согласования договоров (любых!) и платежей должны проходить оперативно

- если вдруг при заключении договора (любого, а не только на продажу) возникли какие-либо “бухгалтерско-экономические” вопросы, нам не хочется быть передаточным звеном и считывать “правильный” ответ с бумажки, или, чего хуже, воспроизводить его по памяти

- еще мы хотим, чтобы наши личные затраты на производственные нужды компенсировались своевременно, а командировочные удостоверения и деньги всегда ожидали нас, а не мы их

- нам очень не нравится, когда задерживаются выплаты заработной платы из-за того, что кто-то что-то не посчитал или не смог своевременно согласовать

- и прочие важные для нас мелочи…

Отсюда и формируется наша анкета оценки деятельности финансово-экономической службы и бухгалтерии (для каждого подразделения-оценщика может быть свой набор показателей!).

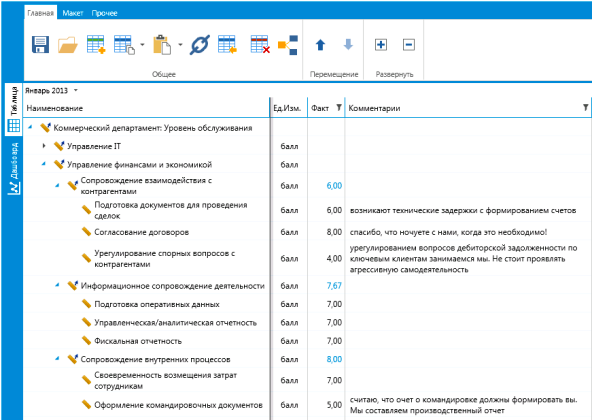

Рис. 1. Анкета оценки бухгалтерии (финансово-экономической службы)

Для того, чтобы руководители были заинтересованы в заполнении анкет необходимо позаботиться о предоставлении им информации о результирующих оценках качестве обслуживания (степени удовлетворенности) подчиненных им сотрудников/подразделений.

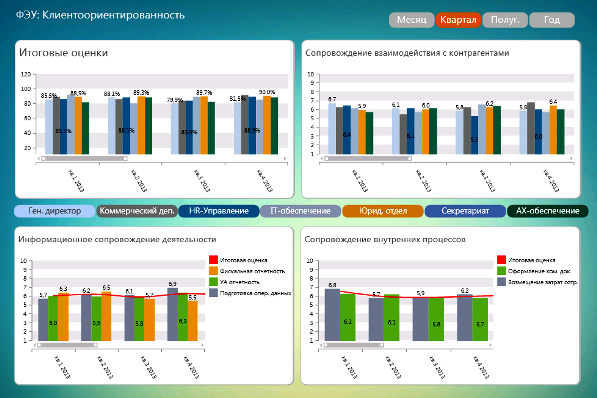

Рис. 2. Анализ удовлетворенности Коммерческого департамента уровнем услуг, предоставляемых финансово-экономической службой

Это позволит, в том числе, подготовиться к соответствующему тематическому производственному совещанию, где будут подводиться итоги деятельности каждого подразделения.

Главный бухгалтер и/или Финансовый директор. Результаты оценки деятельности подчиненных подразделений

В свою очередь Главный бухгалтер и Финансовый директор должны иметь доступ к сводной оценки деятельности подчиненных подразделений. Это позволит им своевременно урегулировать спорные вопросы с руководителями подразделений-клиентами.

Цель проведение оценки не наказать кого-то (это вторичный результат), а выявить слабые места в организации процесса.

Рис. 3. Анализ оценки бухгалтерии и финансово-экономического управления

Ответственность за исполнение показателе оценки деятельности бухгалтерии (финансово-экономического управления) подлежат распределению по сотрудникам.

Рис. 4. Оценка персонала бухгалтерии. Распределение ответственности за исполнение показателей.

Бонусная карта Бухгалтера

Распределение ответственности за исполнение определенных показателей дает наполнение персональных бонусных карт.

В крупных компаниях через срез анализа клиентоориентированности не будут прослеживаться показатели по всем сотрудникам. Обычно “выпадают” сотрудники наиболее низких категорий. Для этого необходимо спроектировать оценку, выстроенную по аналогии с анкетированием, но проводимую внутри подразделения. Не путать с оценкой 360°! Здесь должны измеряться конкретные результаты!

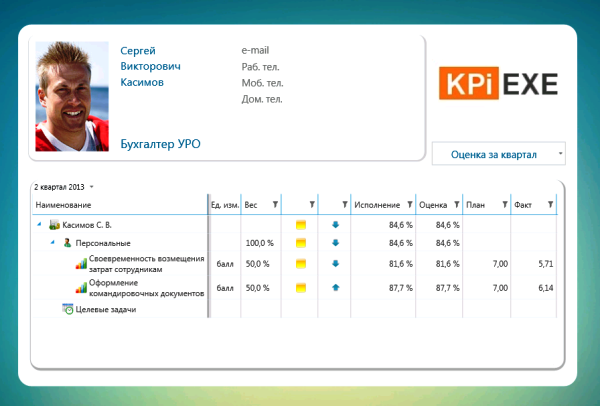

Рис. 5. Бонусная карта бухгалтера. Показатели клиентоориентированности

Внимание! На последнем рисунке приведена неполная бонусная карта! Отражены только показатели оценки клиентоориентированности! Подборка и принцип расчета kpi по прочим перспективам приведены в других разделах (см. “Оценка персонала обслуживающих подразделений“).